काठमाडौँ । व्यतित बीमालेखको रकम ३६ अर्ब ७७ करोड रुपैयाँ पुगेको छ । गत आर्थिक वर्ष २०८१/८२ को कात्तिक मसान्तको तुलनामा २०८२/८३ कात्तिक मसान्तसम्म व्यतित बीमालेखबापतको रकम ४.६९ प्रतिशतले बढेको हो ।

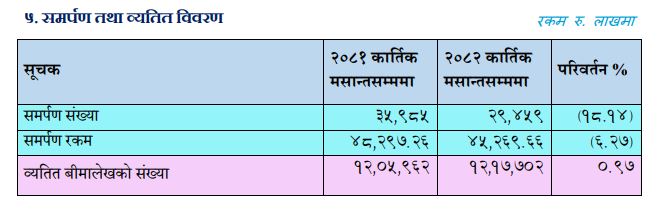

व्यतित बीमालेखको रकम ३५ अर्ब १३ करोड २ लाख ९४ हजार रुपैयाँबाट रुपैयाँबाट ४.६९ प्रतिशतले बढेर ३६ अर्ब ७७ करोड ८५ लाख ८४ हजार रुपैयाँ पुगेको छ। सोही अवधिमा व्यतित बिमालेखको संख्यामा पनि वृद्धि भएको छ । व्यतित बीमालेखको संख्या १२ लाख ५ हजार ९६२ बाट ०.९७ प्रतिशत बढेर १२ लाख १७ हजार ७०२ पुगेको छ।

यता, अघिल्लो वर्षको तुलनामा समीक्षा अवधिमा बीमालेख समर्पण संख्या र रकममा भने गिरावट देखिएको छ। गत आवको भन्दा चालु आवमा बीमालेख समर्पण संख्या १८.१४ प्रतिशत घटेको छ। समीक्षा अवधिसम्म बीमालेख समर्पण संख्या ३५ लाख ९८५ बाट घटेर २९ हजार ४५९ मा सीमित हुन पुगेको छ।

यता, बीमा समर्पण रकममा ६.२७ प्रतिशतको गिरावट आएको छ । गत आर्थिक वर्ष २०८१/८२ मा ४ अर्ब ८२ करोड ९७ लाख २६ हजार रुपैयाँ रहेकोमा यो वर्ष घटेर ४ अर्ब ५२ अर्ब ६९ लाख ६६ हजार रुपैयाँ झरेको छ।

समर्पण मूल्य भनेको बीमालेखको अवधि पूरा हुनु अघि नै बीमा बन्द गर्दा बीमाधारकले पाउने रकम हो ।

के हो व्यतित बीमालेख ?

तोकिएको समयभित्र बीमा नविकरण नगर्दा बिमालेख निष्क्रिय हुन्छ । जसलाई व्यतित बीमालेख भनिन्छ । जीवन बीमा कम्पनीहरुले बीमितहरुका लागि बीमा शुल्क बुझाउन थप समय दिएका हुन्छन् । मासिक बीमा शुल्क बुझाई बीमालेख खरिद गरेमा १५ दिन र अन्य प्रकारको किस्तामा बीमालेख नवीकरणको अथवा बीमाशुल्कको किस्ता भुक्तानी गर्न ३० दिनको समय दिइएको हुन्छ ।

उक्त अवधिभित्र पनि नवीकरण नगरेमा बीमालेख निष्क्रिय हुन्छ । अर्थात, उक्त बीमालेखले बीमितको कुनै पनि जोखिम सुरक्षण गर्दैन । जुन बीमालेख व्यतित भएको मानिन्छ । म्यादी बीमाको हकमा भने यो प्रावधान लागू हुँदैन । बीमालेख व्यतित हुनु भनेको बीमित र बीमक दुबैको हित विपरित हो । बीमकले बीमा शुल्क पाउँदैन भने बीमितले कम्पनीले दिने सुविधा पाउँदैनन् ।

बीमा कम्पनीहरुले बीमितहरुको लागि मासिक, त्रैमासिक, अर्धवार्षिक वा वार्षिक रूपमा पनि आफ्नो बीमालेख नवीकरण गर्ने प्रावधान रहेको छ। यदि बीमापोलिसी खरिद गरिसकेपश्चात् पनि तोकिएको समयअवधिमा बीमितले आफनो बीमलेख नविकरण नगराएको खण्डमा भने व्यतित हुन्छ ।

बीमालेख व्यतित भएमा के असर पर्छ ?

ठुलो रकमको बीमा गरेको बीमालेख व्यतित भएमा पुन सुचारु गर्न समय लाग्छ किनकी ठुलो बीमाङकको केही हिस्सा पुनर्बीमालाई जिम्मा लगाइएको हुन्छ र पुनर्बीमाको पनि प्रतिक्रिया पर्खिनुपर्ने हुन्छ ।

पुनर्बीमकले स्वीकृति दिएमा शर्त वा निशर्तरुपमा मात्र बीमालेख पुनर्जागरण हुन सक्छ । यसमा बीमक वा पुनर्बीमकले स्वास्थ्य परीक्षण गर्न चाहेमा बीमित स्वयंको खर्चमा स्वास्थ्य परीक्षण प्रतिवेदन दिनुपर्ने छ । बीमालेख पुनर्जागरण गर्नका लागि कम्तिमा पनि दुई वर्षको बीमा शुल्क बीमकलाई बुझाईसकेको खण्डमा मात्र प्रक्रियामा लान सकिन्छ ।

यसैगरी, बीमालेख खरिद गर्दा व्यक्तिको स्वास्थ्य स्थिती ठिक थियो पछि आएर बीमितलाई हृदयघात भई शल्यक्रिया भयो भने बीमकले बीमा लेख पुनर्जागरण नगर्न पनि सक्छ र अतिरित्त बीमा शुल्क लिएर चालु गर्न पनि सक्छ भने दुर्घटनाको सुविधा दिँदैन ।

यस्तै, बीमालेख निष्क्रिय भएको अवस्थामा व्यक्तिको दुर्घटना भई मृत्यु वा अंगभङग भएमा जोखिम बहन त हुन्न नै तर दुर्घटनाको कारणले कुनै अंगको भङग भएमा पुनर्जागरण नहुन सक्छ वा बढी बीमा शुल्क तिर्न बाध्य हुनुपर्छ ।

प्रतिक्रिया