काठमाडौं । वाणिज्य बैंकहरूको गत आर्थिक वर्षको वित्तीय विवरणले उनीहरू क्रमशः लयमा फर्कन थालेको देखाएको छ । सुस्त अर्थतन्त्रको मारमा परेका बैंकहरूले क्रमशः लय तिर फर्कन थालेका हुन् । यद्यपी निष्क्रिय कर्जा व्यवस्थापनमा भने उनीहरू चुकिरहेकै छन् ।

आर्थिक वर्ष २०८१–८२ मा सञ्चालनमा रहेका २० वाणिज्य बैंकले गत आर्थिक वर्षमा ७१ अर्ब ४५ करोड ८ लाख रुपैयाँ नाफा कमाए ।

उनीहरूले गत आवमा अघिल्लो आवको तुलनामा ४४ प्रतिशतले नाफा बढाएका हुन् । अघिल्लो आवमा बैंकहरूको नाफा ४९ अर्ब ५७ करोड ८७ लाख रुपैयाँ थियो । नाफामा भएको यो वृद्धिले बैंकहरू सहज अवस्थामा अवतरण भएको संकेत गर्छ ।

वाणिज्य बैंकहरूका अन्य सूचकहरू पनि लयमा फर्कने प्रयासमा छन् । यद्यपी निष्क्रिय कर्जा व्यवस्थापनमा भने उनीहरू चुकेका छन् ।

यी बैंकहरूको निष्क्रिय कर्जा अघिल्लो आवको तुलनामा गत आवमा ०.४४ प्रतिशत विन्दुले बढेको छ । अघिल्लो वर्ष ३.७८ प्रतिशत रहेको वाणिज्य बैंकहरूको औसत निष्क्रिय कर्जा गत आवमा बढेर ४.१७ प्रतिशत पुगेको छ ।

अर्थतन्त्रमा कायम सुस्तता केही हदसम्म कम हुँदा वाणिज्य बैंकहरूले नाफा कमाउन सफल भए । त्यसका अतिरिक्त राष्ट्र बैंकको लचक नीतिले वाणिज्य बैंकहरूको नाफा बढाउन भूमिका खेल्यो । अघिल्ला वर्षहरूमा तत्कालीन गभर्नर महाप्रसाद अधिकारीको कडा नीतिले बैंकहरू केही ग्रसित थिए । अहिले गभर्नर विश्व पौडेलले आफ्नो कार्यकालको सुरुवाती दिनदेखि नै लचक नीति अपनाउँदा बैंकहरूको वित्तीय विवरण केही चम्किलो देखिएको हो ।

राष्ट्र बैंकले गत जेठमा बैंक तथा वित्तीय संस्थाहरूलाई दिएको कर्जा पुनर्संरचनाको सुविधाले पनि उनीहरूको नाफा बढाउन सहयोग गरेको छ । गभर्नर पौडेलले गत जेठमा नै कृषि र एसएमई क्षेत्रमा गएको कर्जा पुनर्संरचनाको सुविधा दिएपछि त्यसको सकारात्मक असर बैंकहरूको वित्तीय विवरणमा परेको बैंकरहरू बताउँछन् ।

निष्क्रिय कर्जा व्यवस्थापन गर्न नसकेपनि उनीहरूले कर्जा असुलीमा झिनो सुधार गरेका छन् । त्यसले गर्दा निष्क्रिय कर्जा धेरै नै बढ्नबाट भने रोकिएको छ । खासगरी बैंकरहरूले गत आवको अन्तिम त्रैमासमा निष्क्रिय कर्जा धेरै नै बढ्ने चिन्तामा थिए । तर पनि असुलीमा ध्यान केन्द्रित गर्दा धेरै बढ्नबाट भने उनीहरूले रोके । यद्यपी वित्तीय विवरणले निष्क्रिय कर्जा धेरै बैंकहरूको बढेको नै देखाएको छ ।

कर्जा असुलीमा सुधार हुँदा बैंकहरूले खराब कर्जा वापत राख्नुपर्ने प्रोभिजनिङ घटेको छ । बैंकहरूले गत आवमा १७ अर्ब ४८ अर्ब रुपैयाँ कर्जा नोक्सानी वापत प्रोभिजनिङ गरेका छन् । अघिल्लो आवमा बैंकहरूले २३ अर्ब ४८ करोड रुपैयाँ प्रोभिजनिङ गरेका थिए ।

यस्तै राष्ट्र बैंकले असल वर्गमा वर्गीकरण गरिएको कर्जाको नोक्सानी घटाउँदा त्यसले प्रोभिजनिङ कम भई नाफा बढाउन सहयोग पुगेको हो ।

बैंकहरूको नाफा बढेसँगै वितरणयोग्य मुनाफामा पनि सुधार भएको छ । गत आवमा बैंकहरूको वितरणयोग्य मुनाफा १९ अर्ब ७७ करोड रुपैयाँ छ । अघिल्लो आवमा ७ अर्ब २४ करोड रुपैयाँले ऋणात्मक रहेको वितरणयोग्य मुनाफा गत आवमा उल्लेख्य वृद्धि गराउन बैंकहरू सफल भएका हुन् । गत आवको वितरणयोग्य मुनाफा हेर्दा वाणिज्य बैंकहरूको औसत लाभांश क्षमता १३.११ प्रतिशत देखिएको छ ।

कसले कति कमाए नाफा ?

२० वाणिज्य बैंकमध्ये १६ बैंकले नाफा बढाउँदा ४ बैंकको भने गिरावट छ । गत आवमा सबैभन्दा बढी नाफा नबिल बैंकले कमाएको छ । यस बैंकले ७ अर्ब १२ करोड रुपैयाँ नाफा गत कमाएको छ । जबकी अघिल्लो आवमा बैंकको नाफा ६ अर्ब १८ करोड रुपैयाँ थियो ।

२० वाणिज्य बैंकमध्ये नबिल बैंकले मात्र ७ अर्बभन्दा बढी नाफा कमाएको छ । यस्तै २ वटा बैंकले ६ अर्बभन्दा बढी नाफा कमाउदा ५ अर्ब बढी नाफा कमाउने एउटा मात्रै बैंक छ । यस्तै ४ वटा बैंकले ४ अर्बभन्दा बढी नाफा कमाएका छन् भने ५ वटाले ३ अर्बभन्दा बढी खुद नाफा कमाएका छन् ।

गत आवमा सबैभन्दा बढी नाफा कमाउने दोस्रो बैंक नेपाल इन्भेष्टमेन्ट मेगा बैंक रहेको छ भने तेस्रोमा ग्लोबल आईएमई बैंक रहेको छ । गत आवमा नेपाल इन्भेष्टमेन्ट मेगा बैंकले ६ अर्ब ७५ करोड ६६ लाख रुपैयाँ नाफा कमाउँदा ग्लोबल आईएमई बैंकले ६ अर्ब २० करोड ४७ लाख रुपैयाँ कमाएको छ । अघिल्लो आवमा यी बैंकहरूले क्रमशः ४ अर्ब १० करोड ८८ लाख रुपैयाँ र ६ अर्ब १३ करोड ७४ लाख रुपैयाँ नाफा कमाएको थियो ।

यस्तै प्रभु बैंकले गत आवमा ५ अर्ब ४४ करोड २६ लाख रुपैयाँ नाफा कमाएको छ । अघिल्लो आवमा प्रभु बैंकले ५१ करोड ८ लाख रुपैयाँ मात्रै नाफा कमाएको थियो । गत आवमा एभरेष्ट बैंकले ४ अर्ब ९१ करोड ८१ लाख रुपैयाँ नाफा कमाएको छ । अघिल्लो आवमा यस बैंकको नाफा ३ अर्ब ७० करोड ३२ लाख रुपैयाँ थियो ।

गत आवको अन्तिम चैमाससम्ममा पाँच बैंकले नाफामा चमत्कारिक सुधार गरेको छ । कुमारी बैंकले नाफा ४५८ गुणाले बढाउँदा नेपाल बैंकले १३१ गुणाले नाफा बढाएको छ । यस्तै प्रभु बैंकले करिब १० गुणाले नाफा बढाएको छ भने माछापुच्छ्रे बैंकले पनि नाफा दोब्बर बनाउँदा नेपाल इन्भेष्टमेन्ट मेगाले ६४ प्रतिशत नाफा बढाएको छ ।

अघिल्लो आवभन्दा कम नाफा कमाउनेमा चार वटा बैंक छन् । जसमध्ये सबैभन्दा कम नाफा कमाउने बैंक एनआइसी एसिया बैंक हो ।

एनआइसी एसिया बैंकले गत आवमा १० करोड १५ लाख २३ हजार रुपैयाँ मात्र नाफा कमाएको छ । अघिल्लो आवमा बैंकको नाफा ७० करोड १४ लाख ८७ हजार रुपैयाँ थियो । स्ट्याण्डर्ड चार्टड बैंक, नेपाल एसबीआई बैंक, सिटिजन बैंक र एनआइसी एसियाको नाफा अघिल्लो आवमा भन्दा घटेको हो ।

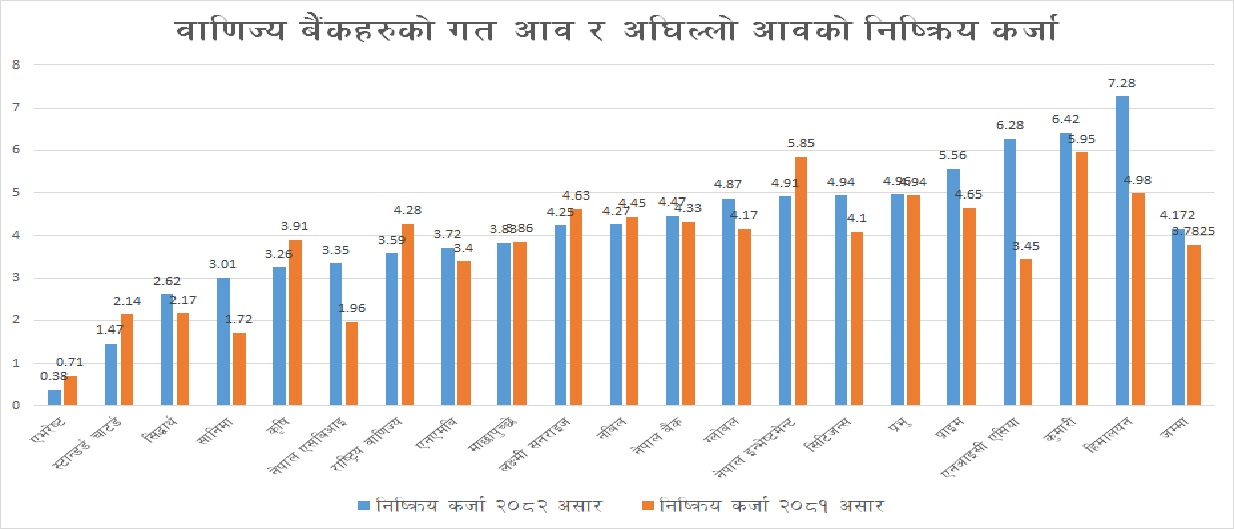

निष्क्रिय कर्जा कसको कति ?

निष्क्रिय कर्जा एक प्रतिशत भन्दा कम हुने एक मात्र बैंकको रुपमा एभरेष्ट बैंक रहेको छ । अघिल्लो आवमा ०.७१ प्रतिशत मात्र रहेको यस बैंकको निष्क्रिय कर्जा गत आवमा ०.३८ प्रतिशत छ ।

गत आवमा सबैभन्दा बढी निष्क्रिय कर्जा हिमालयन बैंकको छ । यस बैंकको निष्क्रिय कर्जा सबैभन्दा बढी ७.२८ प्रतिशत पुगेको छ । अघिल्लो आवमा ४.९८ प्रतिशत पुगेको निष्क्रिय कर्जा गत आवमा बढेको हो ।

गत आवमा हिमालयन, कुमारी, एनआइसी एसिया र प्राइम बैंकको निष्क्रिय कर्जा ५ प्रतिशतभन्दा माथि पुगेको छ । जसमध्ये हिमालयन बैंकको सबैभन्दा बढी हुँदा कुमारी बैंकको ६.४२ प्रतिशत पुगेको छ । अघिल्लो आवमा कुमारी बैंकको निष्क्रिय कर्जा ५.९५ प्रतिशत रहेको थियो ।

यस्तै एनआइसी एसिया बैंकको निष्क्रिय कर्जा झ्याप्पै बढेको छ । एनआइसी एसिया बैंकको अघिल्लो आवमा निष्क्रिय कर्जा ३.४५ प्रतिशत रहेकोमा गत आवमा बढेर ६.२८ प्रतिशत पुगेको छ ।

गत आवमा प्राइम कमर्सियल बैंकको निष्क्रिय कर्जा ५.५६ प्रतिशत पुगेको छ । जबकी अघिल्लो आवमा यस बैंकको निष्क्रिय कर्जा ४.६५ प्रतिशत थियो ।

यसपछि लक्ष्मी सनराइज सहित ७ बैंकको निष्क्रिय कर्जा ४ प्रतिशतभन्दा बढी छ । लक्ष्मी सनराइज बैंकको निष्क्रिय कर्जामा केही सुधार भएको छ । अघिल्लो आवमा ४.६३ प्रतिशत रहेको यस बैंकको निष्क्रिय कर्जा गत आवमा ४.२५ प्रतिशतमा झरेको छ ।

नबिल बैंकको निष्क्रिय कर्जा गत आवमा ४.२७ प्रतिशत पुगेको छ । जबकी अघिल्लो आवमा यस बैंकको निष्क्रिय कर्जा ४.४५ प्रतिशत थियो ।

अघिल्लो आवमा ४.३३ प्रतिशत रहेको नेपाल बैंकको निष्क्रिय कर्जा गत आवमा ४.४७ प्रतिशत पुगेको छ । यस्तै अघिल्लो आवमा ४.१७ प्रतिशत रहेको ग्लोबल आइएमई बैंकको निष्क्रिय कर्जा गत आवमा ४.८७ प्रतिशत पुगेको छ ।

नेपाल इन्भेष्टमेन्ट बैंकको निष्क्रिय कर्जा ४.९१ प्रतिशत, सिटिजन्स बैंकको ४.९४ प्रतिशत र प्रभु बैंकको ४.९६ प्रतिशत पुगेको छ । अघिल्लो आवमा यी बैंकहरूको निष्क्रिय कर्जा क्रमशः ५.८५, ४.१, ४.९४ प्रतिशत रहेको थियो ।

यस्तै सानिमा बैंक सहित ६ वटा वाणिज्य बैंकको निष्क्रिय कर्जा ३ प्रतिशत हाराहारीमा रहेको छ । अघिल्लो आवमा १.७२ प्रतिशत रहेको निष्क्रिय कर्जा गत आवमा ३.०१ प्रतिशत पुगेको छ ।

अघिल्लो आवमा ३.९१ प्रतिशत रहेको कृषि विकास बैंकको निष्क्रिय कर्जा गत आवमा ३.२६ प्रतिशत पुगेको छ । नेपाल एसबीआर्य बैंकको निष्क्रिय कर्जा अघिल्लो आवमा १.९६ प्रतिशत रहेकोमा गत आवमा बढेर ३.३५ प्रतिशत पुगेको छ । गत आवमा राष्ट्रिय वाणिज्य बैंकको निष्क्रिय कर्जा ३.५९ प्रतिशत पुगेको छ । अघिल्लो आवमा यस बैंकको निष्क्रिय कर्जा ४.२८ प्रतिशत थियो ।

एनएमबी बैंकको निष्क्रिय कर्जा गत आवमा ३.७२ प्रतिशत पुगेको छ । अघिल्लो आवमा यस बैंकको निष्क्रिय कर्जा ३.४ प्रतिशत रहेकोमा गत आवमा बढेको हो । माछापुच्छ्रे बैंकको निष्क्रिय कर्जा गत आवमा ३.८३ प्रतिशत रहेको छ । अघिल्लो आवमा भने यस बैंकको निष्क्रिय कर्जा ३.८६ प्रतिशत थियो ।

सिद्धार्थ बैंकको निष्क्रिय कर्जा २.६२ प्रतिशत हुँदा स्ट्याण्डर्ड चार्टड बैंकको निष्क्रिय कर्जा १.४७ प्रतिशत छ । अघिल्लो आवमा यी दुई बैंकको निष्क्रिय कर्जा क्रमशः २.१७ प्रतिशत र २.१४ प्रतिशत थियो । गत आवमा बैंकहरुको गैर–बैंकिङ सम्पत्ति करिब १२ अर्ब ७९ करोड अर्थात् ४२.१३ प्रतिशतले बढेर ४३ अर्ब १५ करोड रुपैयाँ पुगेको छ ।

प्रतिक्रिया