काठमाडौँ । नेपाल राष्ट्र बैंकले सार्वजनिक गरेको सुपरिवेक्षण प्रतिवेदन २०२६ ले बैंकहरुको खराब कर्जाको मात्रा २२.४० प्रतिशतले बढेको देखाएको छ ।

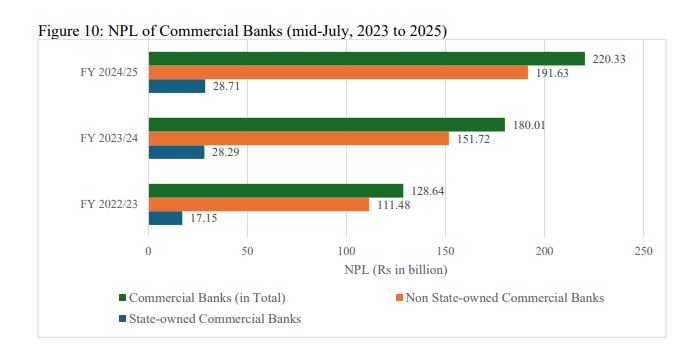

प्रतिवेदनका अनुसार समग्र बैंकिङ प्रणालीमा खराब कर्जाको मात्रा २२.४० प्रतिशतले बढेर २२०.३३ अर्ब रुपैयाँ पुगेको हो । यो वृद्धि केवल संख्यात्मक मात्र नभई संरचनात्मक जोखिमको संकेतका रूपमा समेत व्याख्या गरिएको छ ।

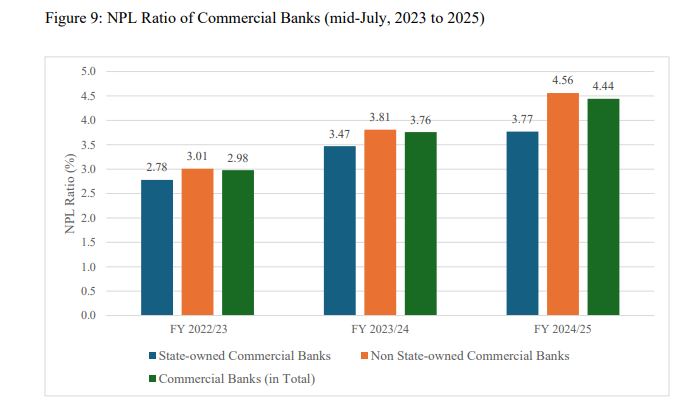

यसै अवधिमा खराब कर्जा अनुपात पनि उल्लेखनीय रूपमा बढेको छ । अघिल्लो आर्थिक वर्षमा ३.७६ प्रतिशत रहेको खराब कर्जा अनुपात समीक्षा वर्षमा बढेर ४.४४ प्रतिशत पुगेको छ । यो वृद्धिले बैंकहरूको सम्पत्ति गुणस्तर क्रमशः कमजोर हुँदै गएको संकेत गर्दछ ।

बैंकहरूको स्वामित्व संरचनाका आधारमा विश्लेषण गर्दा निजी क्षेत्रका बैंकहरूमा खराब कर्जाको वृद्धि दर अझ बढी गम्भीर देखिन्छ । सरकारी स्वामित्वका बैंकहरूको खराब कर्जा १.४८ प्रतिशतले बढेर २८.७१ अर्ब रुपैयाँ पुगेको छ ।

तर निजी क्षेत्रका बैंकहरूमा भने यो कर्जा २६.३१ प्रतिशतले वृद्धि भई १९१.६३ अर्ब रुपैयाँ पुगेको छ । यस तथ्यले निजी बैंकहरूमा कर्जा प्रवाह र असुली प्रणाली अझ बढी जोखिमपूर्ण अवस्थामा रहेको संकेत गरेको छ ।

देशको समग्र आर्थिक गतिविधिमा आएको सुस्तता, उपभोक्ता मागमा गिरावट, उद्योग–व्यवसायमा देखिएको मन्दी तथा बाह्य आर्थिक दबाबका कारण ऋणीहरूको नगद प्रवाह कमजोर भएको छ । यसको प्रत्यक्ष प्रभाव ऋण तिर्ने क्षमतामा परेको छ, जसले खराब कर्जा बढाउन प्रमुख भूमिका खेलेको छ ।

बैंकहरूको आन्तरिक नियन्त्रण प्रणाली, ऋण व्यवस्थापन प्रक्रिया र जोखिम मूल्यांकन संरचनामा देखिएको कमजोरीले खराब कर्जा बढाउन महत्वपूर्ण भूमिका खेलेको छ। सुशासन कमजोर हुँदा कर्जा स्वीकृति प्रक्रिया, अनुगमन प्रणाली र पुनःसंरचना प्रक्रिया सबै प्रभावित भएका छन् ।

विशेषगरी निर्माण, रियल स्टेट, व्यापार तथा केही औद्योगिक क्षेत्रहरूमा देखिएको मन्दीका कारण ती क्षेत्रमा प्रवाह भएको कर्जा असुली हुन नसकेको प्रतिवेदनले उल्लेख गरेको छ । यसले बैंकहरूको कर्जा पोर्टफोलियोमा असन्तुलन सिर्जना गरेको छ ।

विशेषगरी त्रैमासिक अन्त्य मा यस्ता समायोजन गरेर वित्तीय विवरणमा खराब कर्जा कम देखाउने प्रयास हुने गरेको प्रतिवेदनले उल्लेख गरेको छ । यसले छोटो अवधिमा बैंकको वित्तीय अवस्था राम्रो देखिए पनि दीर्घकालीन रूपमा जोखिम झनै बढाउने स्पष्ट संकेत दिएको छ ।

बढ्दो खराब कर्जाले बैंकहरूको पूँजी पर्याप्तता अनुपातमा प्रत्यक्ष दबाब सिर्जना गरेको छ । खराब कर्जा बढेसँगै बैंकहरूले कर्जा नोक्सानी व्यवस्था बढाउनुपर्ने बाध्यता सिर्जना भएको छ ।

समीक्षा वर्षमा कुल कर्जा नोक्सानी व्यवस्था ४.९७ प्रतिशत पुगेको छ । प्राभिजनिङ बढ्दा बैंकहरूको खुद नाफामा उल्लेखनीय गिरावट आएको छ, जसले बैंकहरूको पूँजी कोष कमजोर बनाइरहेको छ । केही बैंकहरूमा खराब कर्जाको तीव्र वृद्धिका कारण पूँजी पर्याप्तता नियामक सीमाभन्दा तल जाने जोखिम समेत देखिएको छ ।

प्रतिक्रिया