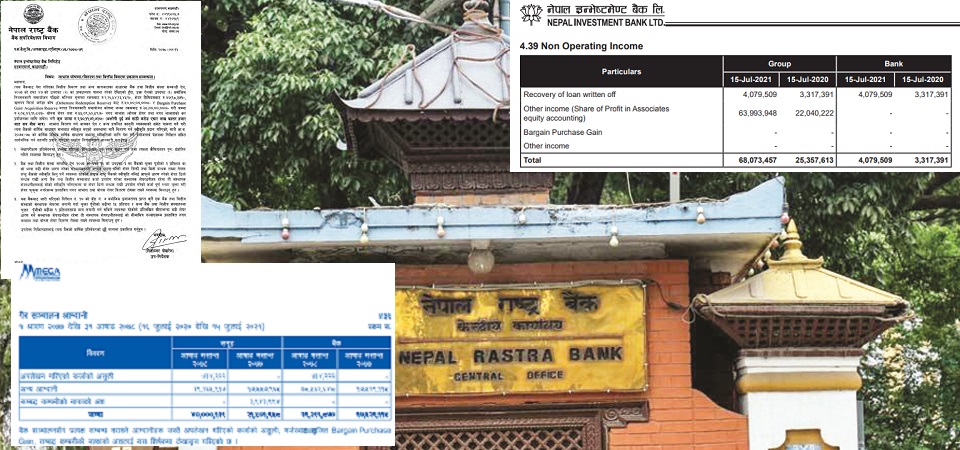

मेगा बैंकले गाभ्ने/गाभिने प्रक्रियाबाट भएको आम्दानी (गेन फ्रम बार्गेन पर्चेज)लाई अन्य आम्दानीमा देखाएको छ । तर, गाभ्ने/गाभिने प्रक्रियामा सहभागी भएका अन्य बैंक तथा वित्तीय संस्थाको हकमा बार्गेन पर्चेज बाट भएको आम्दानीलाई चेन्ज इन इक्यूटीमा देखाई आयमा गणना नगर्दा पनि राष्ट्र बैंकले लाभांश वितरणका लागि अनुमती दिएको देखिन्छ ।

मेगा बैंकले मर्जर तथा एक्विजिसनबाट भएको आम्दानीलाई आयमा देखाई आयकर तिरेको छ । तर, नेपाल इन्भेष्टमेन्ट बैंकले मर्जर तथा प्राप्ति भएको आम्दानीलाई आयमा गणना नगरी मर्जर/प्राप्ति रिजर्भबाट सिधै लाभांस वितरण गर्न अनुमती दिएको छ । यसले पनि सरकारलाई कर तीर्ने र नतिर्नेलाई समान व्यवहार गरेको स्पष्ट हुन्छ ।

त्यसैगरी राष्ट्र बैंकले पछिल्लो समयमा मर्जर तथा प्राप्तिको प्रारम्भिक अनुमती दिँदा मर्जर तथा प्राप्तिबाट भएको आम्दानीलाई बार्गेन पर्चेज गेनमा देखाउनु पर्ने व्यवस्था गरेको छ । विगतका मर्जर तथा एक्विजीसनको अनुमती दिँदा केन्द्रीय बैंकले बार्गेन पर्चेजको आम्दानीलाई आयमा गणना गर्न भनेको देखिदैन ।

मर्जरको प्रक्रियामा रहेको नेपाल इन्भेष्टेमन्ट बैंकलाई लाभांस वितरण गर्न दियो । तर, सोही मर्जर प्रक्रियाको अर्को पक्ष हिमालयन बैंकलाई मर्जर प्रक्रिया पुरा नभएसम्मका लागि लाभांश वितरण गर्न रोक लगायो ।

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाको नियमन गर्दा विभेदकारी व्यवहार गरेको छ । केन्द्रीय बैंकले ऐन नियमको पुर्ण पालना गर्ने र नगर्ने बैंक वित्तीय संस्थालाई समान व्यवहार गरेको हो ।

नेपाल राष्ट्र बैंकको नियामकीय भुमिका नै विभेदकारी भएपछि पछिल्लो समयमा मर्जर/प्रप्तिबाट भएको आम्दानी आयमा गणना नहुदाँ राज्यलाई अर्बौ रकम बराबरको कर नोक्सानी भएको छ । त्यती मात्र नभई सेयर प्रिमियबाट भएको आम्दानीबाट लाभाशं वितरण गर्दा आयमा गणना गर्नुपर्ने आयकर ऐन २०५८ मा व्यवस्था भएपनि राष्ट्र बैंकको सहयोगका कारण बैंक वित्तीय संस्थाले कर नतिरी सिधै लाभाशं वितरण गर्दै आएका छन् ।

हिमालयन बैंकले गत आर्थिक वर्षमा स्प्रेड रेटको सीमा नाघेको हुनाले नगद लाभांश वितरणमा रोक लगाएको नेपाल राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्टले बताए । तर, मर्जर प्रक्रियामा रहेको हुनाले केही लचकता अपनाई एकीकृत कारोबार भएपछि नगद लाभाशं वितरण गर्न सक्ने व्यवस्था गरेको उनले बताए । “नेपाल राष्ट्र बैंकले आफु मातहतका संस्थाहरुलाई नियमन गर्दा विभेदकारी नीति लिएको छैन्,”उनले भने,“हिमालयन बैंकको सन्दर्भमा लाभाशं वितण सम्बन्धी कार्यविधि अनुसार नै योग्य नभएको हुनाले रोकिएको हो । बार्गेन पर्चेज गेन तथा सेयर प्रिमियम आम्दानीका सन्दर्भमा थप बुझेर मात्र भन्न सक्छु ।”

नेपाल राष्ट्र बैंकले मर्जर प्रक्रियामा रहेका हिमालयन बैंक र नेपाल इन्भेष्टमेन्ट बैंकको हकमा पनि विभेदकारी निर्णय गरेको छ । गत आगिर्थक वर्षको नाफाबाट हिमालयन बैंकले शेयरधनिलाई २१.३८ प्रतिशत बोनस सेयर र ४.६२ नगद गरी कु्ल २६ प्रतिशत लाभांश वितरण गर्ने अनुमती माग्दै केन्द्रीय बैंक पुगेको थियो । राष्ट्र बैंकले हिमालयन बैंकलाइ मर्जर पछि मात्र नगद लाभांश वितरण गर्न पाउने शर्त सहित अनुमती दियो ।

तर, नेपाल इन्भेष्टमेन्ट बैंकलाई १२.६११ प्रतिशत बोनस सेयर र ३.३८९ प्रतिशत नगद लाभांश वितरण गर्न अनुमती दिएको छ । नेपाल इन्भेष्टमेन्ट बैंकले बार्गेन पर्चेलाई आम्दानी नदेखाई बार्गेन पर्चेज गेन/एक्विजीसन रिजर्भबाट सिधै लाभांस वितरण गरेको छ । त्यसैगरी शेयर प्रिमियमबाट भएको आम्दानीबाट लाभांस वितरण गर्दा आयमा गाणना गर्नु पर्ने भएपनि त्यसोे नगर्दा समेत लाभासं वितरणको अनुमती दिएको छ । केन्द्रीय बैंकले ऐन कानुन अनुसार गर्नु भन्दै लाभासं वितरणको अनुमती दिएको छ । उक्त लाभासं बैंकको साधारणसभाले पनि स्वीकृत गरिसकेको छ ।

त्यसैगरी राष्ट्र बैंकले मर्जर/प्राप्तिबाट भएको आम्दानीलाई आयमा गणना गर्ने र नगर्नेलाई पनि समान व्यवहार गर्दै वित्तिय विवरण स्विकृत गरेको छ । त्यतीमात्र नभई कर तीनु पर्ने रकमलाई नतिरी लाभांश वितरणको समेत अनुमती दिएको देखिन्छ । गत आर्थिक वर्षमा मेगा बैंकले मर्जर तथा प्राप्तिबाट भएको आम्दानीलाई अन्य आम्दानी देखाएको अवस्थामा पनि वित्तिय विवरण स्वीकृत गरेको छ । उता नेपाल इन्भेष्टमेन्ट बैंकको सोही प्रकृतिको आम्दानी आयमा गाणना नभई रिजर्भमा राखी सिधै लाभांश वितरण गर्न अनुमती दिदै वित्तीय विवरण स्विकृत गरेको छ ।

त्यसैगरी केन्द्रिय बैंकले विगतमा मर्जर तथा प्राप्तिको प्रारम्भिक स्वीकृती दिँदा बार्गेन पर्चेज गेनको विषयमा केही बोलेको देखिदैन । तर, पछिल्लो समयमा प्रारम्भिक स्विकृती दिँदा नै मर्जर तथा प्राप्ति भएको आम्दानीलाई अन्य आयमा गणना गर्न भनेको देखिन्छ । पछिल्लो समयमा मर्जर प्रक्रियामा रहेका संस्थाहरुलाई बार्गेन पर्चेज गेनको विषयमा बोलेको केन्द्रीय बैंकले विगतमा मर्जर प्राप्ति गरेका बैंक वित्तीय संस्थाको सन्दर्भमा नदेखे जस्तो गरेर वित्तीय विवरण स्वीकृत गर्दै आएको हो ।

महालेखा परीक्षकको ५८ औ प्रतिवेदनले सेयर प्रिमियमबाट लाभांश वितरण गर्दा आयमा गणना गर्नुपर्नेमा नगरेको भन्दै अर्बौ रुपैयाँ कर छली भएको उल्लेख गरेको छ । त्यसका साथै मर्जर तथा प्राप्तिबाट पनि सोही मात्र कर छली भएको औल्याएको छ । महालेखाले उक्त विषयलाई औल्याएपनि नेपाल राष्ट्र बैंकले पछिल्ला मर्जर तथा प्राप्तिका प्रारम्भिक स्वीकृतीमा वार्गेन पर्चेज गेन लाई उल्लेख गर्न थालेको हो । तर, सेयर प्रिमियमको सन्दर्भमा नेपाल राष्ट्र बैंककै लेखापरीक्षणमा समेत बेरुजु देखाएपनि समाधान हुन सकेको छैन् ।

-

सेयर प्रिमियमको आम्दानीबाट लाभांश बाँड्दा आयकर लाग्छ कि लाग्दैन ?

-

कानुनमा सेयर प्रिमियमबाट लाभांश वितरण गर्दा कर लाग्ने स्पष्ट व्यवस्था हुँदा पनि दुविधा किन ?

-

मर्जरको लाभ तथा प्रिमियबाट लाभांश वितरण गर्दाको कर छलीमा चार्टर्ड एकाउन्टेन्टको मूख्य भुमिका

-

राष्ट्र बैंकको मद्दतमा इन्भेष्टमेन्ट बैंकद्धारा अर्बौं कर छली, प्रिमियम र बिजनेस कम्बिनेशन आम्दानीबाट लाभांश

-

ग्लोबल आइएमई बैंकको लेखापरीक्षकले ‘क्वालिफाइड’ भनेको रिपोर्ट राष्ट्र बैंकबाट स्वीकृत

-

बैंकहरुको कर छलीमा राष्ट्र बैंककै साथ, आयकर ऐन र एनएफआरएस विपरित वित्तीय विवरण स्वीकृत

- २६ बैंकले मर्जरको लाभ र शेयर प्रिमियमको आम्दानीमा तिरेनन् साढे ९ अर्ब कर

- बैंक तथा बीमा कम्पनीको प्रभावमा आईआरडी नेतृत्व, तीन ठूला बैंकलाई अर्बसम्मको कर छुट

- आन्तरिक राजश्व विभाग कै सहयोगमा अर्बौं कर छली, नाफा बाहेकको लाभांशमा कानुन विपरित निर्णय गर्दै छुट

- एफपीओ र शेयर लिलामीबाट भएको प्रिमियम आम्दनीमा ५.६३ अर्ब रुपैयाँ राजस्व छली

- शेयर प्रिमियमबाट लाभांश बाँड्दा कर तिर्न बीमा समितिको निर्देशन, कर नर्तिदा रि-इन्स्योरेन्सको घट्यो

? समग्र अर्थतन्त्र र शेयर बजारको नियमित अपडेटका लागि हाम्रो फेसबुक पेजका साथै ट्वीटर र युट्युबमा हामीलाई फलो गर्न सक्नुहुन्छ ।

प्रतिक्रिया