काठमाडौं । केन्द्रिय निक्षेप प्रणाली (सिडिएससी) ले कानुन मै नभएको व्यवस्थालाई जबरजस्ती कार्यान्वयन गर्न खोज्दा विभिन्न कम्पनीका सेयरधनीको लगानी बन्धक भएको छ । गत एक वर्ष यता सेयर निष्काशन गरेका विभिन्न कम्पनीका सेयरधनीले आफ्नो डिम्याट खातामा सेयर पाउन सकेका छैनन् भने एउटा कम्पनीका सेयरधनीले लकइन अवधि सकिएपछि पनि झण्डै वर्षदिनदेखि आफ्नो सेयर बेच्न पाएका छैनन् ।

इन्टरनेशनल सेक्युरिटी आइडेन्टिफिकेशन नम्बर (आईजिन) सम्बन्धी विवाद र नियामक निकायको ढिलासुस्तीका कारण यो समस्या उब्जिएको हो । केन्द्रिय निक्षेप प्रणाली (सिडिएससी) ले बजार आवश्यक्ताको अध्ययन नगरी एकाएक दोहोरो आइजिन लागू गरेपछि उत्पन्न भएको समस्या दिनानुदिन चुलिँदै गएको छ ।

गत वर्ष सिडिएससीले आवश्यक नीति नियम तथा कानुन तर्जुमा नै नगरी एकाएक सूचीकृत कम्पनीहरुलाई दोहोरो आइजिन अनिवार्य गर्न सुरु गरेको थियो । आईजिन प्रयोगका सम्बन्धमा प्रष्ट कानुनी व्यवस्था नभएको अवस्थामा कानुन नै नबनाई सिडिएससीले एकाएक संस्थापक सेयरधनीहरुको सम्पत्ती बन्धक बनाइदिएको छ ।

सिडिएससीले अड्कायो सेयर सूचीकरण, ‘आइजिन’ मा एकल जोडबलले ‘भद्रगोल’

गत वर्षदेखि साधारण सेयर निष्काशन गरिरहेका कम्पनीहरुलाई सिडिएससीले दोहोरो आइजिनमा अड्काउँदै आएको छ । पछिल्लो एक वर्षयता साधारण सेयर निष्काशन गरेका सबै कम्पनीहरुको संस्थापक सेयरलाई सिडिएससीले दोहोरो आईजिनका नाममा सम्बन्धित सेयरधनीको खातामा जम्मा गर्न दिएको छैन । यस सम्बन्धि निर्देशिकाको मस्यौदा स्वीकृत नभएको अवस्थामा सिडिएससीले इमर्जिङ नेपाल लिमिटेडका सेयरधनीलाई सेयर किनबेच गर्नबाट बञ्चित गराइरहेको छ भने धेरै कम्पनीका सेयरधनीको डिम्याट खातामा लक इनको संस्थापक सेयर जम्मा गर्न दिएको छैन । जसले गर्दा ती सेयरधनीहरु सिडिएससीको कानुन विपरित कामबाट आजित बनेका छन् ।

२०८१ माघदेखि नै सिडिएससीले कम्पनीहरुलाई दोहोरो आइजिनमा बाध्य पारेको थियो । जबकी उसले २०८२ साउनमा मात्र ‘धितोपत्र अभौतिकीकरण कार्य सञ्चालन निर्देशिका २०८२’ को मस्यौदा स्वीकृतिका लागि नेपाल धितोपत्र बोर्डमा बुझाएको थियो । निर्देशिकाको मस्यौदामा नै निर्देशिका लागू भएको मितिदेखि मात्र दोहोरो आईजिनको व्यवस्था प्रभावकारी हुने भनेर उल्लेख गरेको सिडिएससीले अहिले नै सबै कम्पनीमा अनिवार्य रुपमा दोहोरो आइजिन लाद्ने काम गरिरहेको छ । जसले भोलिका दिनमा सूचीकृत कम्पनीहरुको सेयर व्यवस्थापनमा ठुलो समस्या उत्पन्न गराउने अवस्था बनिरहेको छ ।

सोही समयमा लकइन पुरा भएको इमर्जिङ नेपाल लिमिटेडको सेयर १० महिना पुरा भइसक्दा पनि कारोबारमा आउन सकेको छैन । कम्पनीको संस्थापक (प्रवद्र्धक) सेयरको ३ वर्षे लकइन अवधि २०८१ फागुनमा सकिएको थियो । कम्पनीका सर्वसाधारण सेयर र संस्थापक सेयरका लागि सीडीएससीले फरक–फरक आईजिन नम्बर दिएको छ । बैंक र बीमा बाहेकका कम्पनीको हकमा लकइन अवधि सकिएपछि सामान्यतया संस्थापक सेयर साधारण सेयरमा रूपान्तरण गरी एउटै आईजिनमा कारोबार हुँदै आएको छ । तर सरकारको सेयरसमेत रहेको अवस्थामा त्यसरी स्वतः मर्ज गर्ने स्पष्ट कानुनी व्यवस्था नभएको कारण देखाउँदै सीडीएससीले इमर्जिङ नेपालको अलग अलग आईजिनलाई मर्ज गर्न अस्वीकार गरेको हो ।

सिडिएससीले कम्पनी स्थापना भएदेखि सर्वसाधारणमा निष्काशन हुने समयसम्म बिक्री भएका सेयरलाई ‘संस्थापक’ (प्रमोटर) र सार्वजनिक निष्काशनमा आएपछिको सेयरलाई ‘साधारण’ (पब्लिक) भनेर स्थायी रूपमा छुट्याउन खाजेपछि कम्पनीहरुले यसको बिरोध गर्दै आएका छन् । यो विवादका कारण इमर्जिङ नेपालमा अल्पकालीन लगानी गरेका सेयरधनीको लगानी बन्धक भएको हो ।

सीडीएससीले ‘धितोपत्र अभौतिकीकरण कार्य सञ्चालन निर्देशिका, २०८२’ तयार गरी करिब एक वर्षअघि धितोपत्र बोर्ड (सेबोन) मा स्वीकृतिका लागि पठाएको थियो । तर धितोपत्र बोर्डले हालसम्म न स्वीकृति दिएको छ, न त फिर्ता पठाएको छ । फरक फरक व्यक्तिको फरक फरक मत आएकोले हालसम्म पनि यो निर्देशिका कार्यान्वयन गर्ने कि नगर्ने भन्ने दुविधा नै रहेको सेबोनका एक कर्मचारीले बताए ।

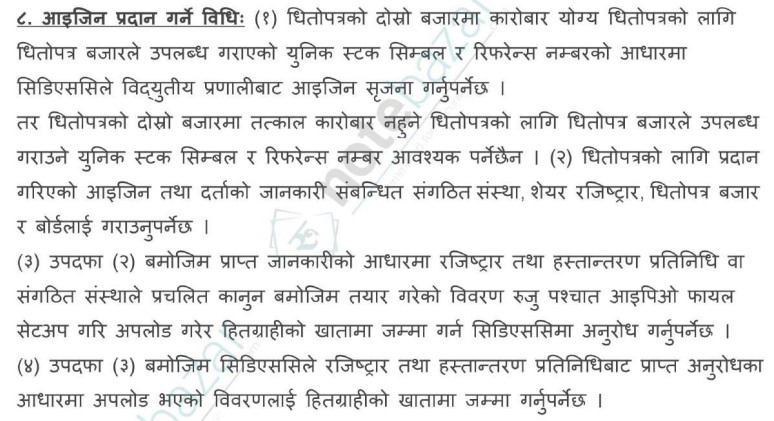

धितोपत्रको दोस्रो बजारमा कारोबार योग्य धितोपत्रको लागि धितोपत्र बजार (नेपाल स्टक एक्स्चेञ्ज लि.) ले उपलब्ध गराएको युनिक स्टक सिम्बल र रिफरेन्स नम्बरको आधारमा सिडिएससिले विद्युतीय प्रणालीबाट आइजिन सृजना गर्नुपर्ने मस्यौदामा उल्लेख छ । दोस्रो बजारमा तत्काल कारोबार नहुने धितोपत्रको लागि नेप्सेले उपलब्ध गराउने युनिक स्टक सिम्बल र रिफरेन्स नम्बर आवश्यक नपर्ने उल्लेख भएको मस्यौदामा धितोपत्रको लागि प्रदान गरिएको आइजिन तथा दर्ताको जानकारी संबन्धित संगठित संस्था, शेयर रजिष्ट्रार, धितोपत्र बजार र बोर्डलाई गराउनुपर्ने उल्लेख छ । झण्झटिलो प्रकृया पुरा गरेर मात्र आईजिन मर्ज हुने व्यवस्था मस्यौदामा प्रस्ताव गरिएको छ ।

यस सम्बन्धमा धितोपत्र बोर्डले विगतका अभ्यास हेरेर अघि बढ्न सिडिएससीलाई पटक पटक पत्राचार गरे पनि सिडिएससीले सेयरधनीको लगानी बन्धक हुने गरी दोहोरो आईजिनमा अड्डी कसेको हो । अन्तर्राष्ट्रिय बजारमा नेपालका कम्पनीहरुको सेयरलाई पहिचान दिलाउने संकेत कोड नै आईजिन अर्थात ‘इन्टरनेशनल सेक्युरिटि आइडेन्टफिकिेसन नम्बर’ हो । तर सिडिएससीले यसको उपयोगिता कुन काममा जरुरी परेको हो भन्ने बुझाउन पनि सकेको छैन । जसका कारण धितोपत्र बोर्डले सिडिएससीले पठाएको मस्यौदालाई थाती राखिदिएको छ ।

सिडिएससी अन्तर्राष्ट्रिय संस्था द एशोसिएसन अफ नेशनल नम्बरिङ एजेन्सिज (अन्ना) को साधारण सदस्य हो । यसै संस्थाको सदस्याको हैसियतमा सिडिएससीले अन्तर्राष्ट्रिय बजारको पहुँचलाई व्यवस्थित गर्नका लागि आफ्ना सदस्यहरुलाई आईजिन नम्बर दिने गर्छ । अन्नामा आबद्ध नेपाल सहित विभिन्न मुलुकका २५६ वटा निक्षेप सेवा प्रदायक तथा वित्तीय सेवा प्रदायकहरु सदस्य छन् । नेपाल बाहेकका २५५ मुलुकमा दोहोरो आईजिनको अभ्यास छैन ।

यसको प्रत्यक्ष असर इमर्जिङ नेपालजस्ता कम्पनीका संस्थापक सेयरधनीमाथि परेको छ, जसले लकइन अवधि सकिँदासमेत आफ्नो सेयर कारोबार गर्न पाएका छैनन् । एउटै कम्पनीको संस्थापक र सर्वसाधारण सेयरका लागि एउटै वा फरक आईजिन दिने भन्ने विषय निर्णयमा नपुग्दा इमर्जिङ नेपाल लिमिटेडको सेयर कारोबार लामो समयदेखि अवरुद्ध भएको हो ।

अर्कातिर गत वर्षदेखि सेयर निष्काशन गरेका कम्पनीहरुको संस्थापक सेयर पनि सिडिएससीले खातामा जम्मा गर्न रोक लगाएको छ भने संस्थापकहरुले सेयर पाएका छैनन् । केन्द्रीय निक्षेप प्रणाली (सीडीएससी)ले दुईवटा आईजिनलाई मर्ज गर्ने वा संस्थापक आईजिनलाई नै ‘ट्रेडेबल’ (कारोबार योग्य) बनाउने प्राविधिक तयारी गरिरहे पनि समाधान निकाल्न सकेको छैन । तयारी पुरा नगरी अनि आईजिन अनिवार्य गर्नुपर्ने औचित्य प्रष्ट नगरी सिडिएससीले चालेको कदमले लगानीकर्ताहरु अलमलमा परिरहेका छन् । पहिले नीति बनाएर त्यसको कार्यान्वायनमा जानुपर्नेमा सिडिएससीले पहिले कम्पनीको सेयर बन्धक बनाएर नीति बनाउन थाल्दा समस्या चुलिएको हो ।

इमर्जिङ नेपालका प्रमुख कार्यकारी अधिकृत (सीईओ) विशाल उप्रेती नेपालको पुँजीबजारमा संस्थापक सेयरका लागि छुट्टै र सर्वसाधारणका लागि छुट्टै आईजिन नम्बर दिने व्यवस्था अन्तर्राष्ट्रिय अभ्यासविपरीत रहेको बताउँछन् । सामान्यतया एउटा कम्पनीको साधारण सेयरका लागि एउटा मात्र आईजिन नम्बर हुनुपर्ने अन्तर्राष्ट्रिय मान्यता छ । तर नेपालमा संस्थापक सेयर र सर्वसाधारण सेयरलाई फरक–फरक रुपमा कारोबार गराउन खोज्दा केही कम्पनीहरूमा २ वटा आईजिनको प्रसङ्ग आएको हो । संस्थापक सेयरको व्यवस्थापनका लागि प्रविधिको प्रयोग गरेर लक गर्ने प्रणाली बलियो बनाउनुको साटो पहिचान नै फरक गराउनुले समग्र अर्थतन्त्र र लगानीकर्ताको मनोबलमा नकारात्मक असर पुग्ने उप्रेतीले बताए ।

उप्रेतीका अनुसार संस्थापक सेयर लकइन अवधिमा बेच्नु गैरकानुनी कार्य हो । यस्तो अवस्थामा सीडीएससीले नै ती सेयरहरूलाई प्रभावकारी रूपमा होल्ड (लक) गर्न सक्नुपर्छ । “एउटा मात्र आईजिन हुँदा सेयर बेच्नेले दुईवटा हुँदा पनि बेच्न सक्छन् । यो केवल नाम परिवर्तन मात्र हो, यसले समस्याको जडलाई सम्बोधन गर्दैन,“ उप्रेतीले भने । राज्यका निकायहरूले संस्थापक सेयरधनीहरूलाई अनावश्यक दुःख दिएको उनको आरोप छ । “धेरै संस्थापकहरू १०० रुपैयाँको अंकित मूल्यमा भए पनि सेयर बेच्न तयार छन्, तर प्रावधानका कारण रोकिएका छन्” उप्रेतीले भने । यदि यो व्यवस्था कायम रहेमा आगामी ५ वर्षपछि पुँजीबजारमा नयाँ कम्पनीहरू आउन डराउने उनको विश्लेषण छ । राज्यले अन्य कुराहरू अन्तर्राष्ट्रियस्तरबाट सिक्ने गरे पनि आईजिन जस्तो प्राविधिक विषयमा भने विश्वव्यापी मापदण्डभन्दा बाहिर गएर काम गरेको उनले आरोप लगाए ।

अन्ना भन्छ ‘कम लागत र सहजताका लागि आईजिन’, सिडिएससी भने झमेलाका चाङ सहितको मस्यौदा लिएर धितोपत्र बोर्डमा (पूर्णपाठ सहित)

इमर्जिङ नेपाल लिमिटेडमा नेपाल सरकारसहित विभिन्न प्रवद्र्धकको लगानी रहेको छ । इमर्जिङ नेपालमा सरकारको २५ हजार कित्ता सेयर लगानी छ । सिडिएससिको आईजिङ विवादका कारण इमर्जिङ मात्र होइन करिब ४७ वटा हाइड्रोपावर कम्पनीहरू प्रभावित हुने भएका छन् । जुन लकइन अवधि सकिने तरखरमा छन् भने केहीको लकइन सकिएको छ । यस्तै, अन्य उद्योगहरूः सिमेन्ट, मिडिया र अन्य उत्पादनमूलक क्षेत्रका करिब ५८ वटा उद्योगहरू यसबाट प्रभावित हुने देखिएको छ ।

के छ धितोपत्र अभौतिकीकरण निर्देशिकाको मस्यौदामा आईजिनको व्यवस्था ?

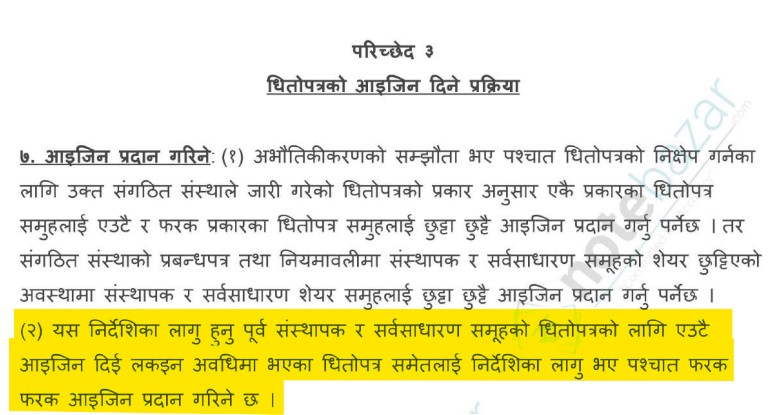

प्रस्तावित ‘धितोपत्र अभौतिकीकरण कार्य सञ्चालन निर्देशिका, २०८२’मा धितोपत्र अभौतिकीकारण गर्ने प्रक्रिया, धितोपत्रको आईजिन दिने प्रक्रिया, आईजिनको मर्जर प्रक्रिया, आईजिन छुट्याउने प्रक्रिया लागयतका विषयमा विभिन्न व्यवस्था गरिएको छ । निर्देशिकाको परिच्छेद २ मा धितोपत्रको अभौतिकीकरण प्रक्रिया सम्बन्धी प्रस्ताव गरिएको छ । संगठित संस्थाले धितोपत्रको अभौतिकीकरणको लागि सीडीएसमा तोकिएको ढाँचामा निवेदन दिनुपर्ने, त्यसको लागि शुल्क भुक्तानी गर्नुपर्ने र त्रिपक्षीय सम्झौता गर्नुपर्ने प्रस्ताव गरिएको छ । यस्तै, परिच्छेद ३ मा धितोपत्र अभौतिकीकरणको सम्झौता पश्चात संगठित संस्थाले जारी गरेको धितोपत्रको प्रकारअनुसार फरक–फरक आईजिन नम्बर प्रदान गरिने व्यवस्था निर्देशिकाको गरिएको छ ।

दोहोरो ‘आइजिन’ मा सिडिएससीको ढिपी, बजारमा बाह्य लगानी नआउने चिन्ता, मन्त्रालय दर्शक

साथै, प्रवन्धपत्र र नियमावलीमा संस्थापक र सर्वसाधारण समूहको शेयर छुट्टिएको अवस्थामा ती दुवै समूहलाई छुटछुट्टै आईजिन नम्बर प्रदान गर्नुपर्ने व्यवस्थाको प्रस्ताव निर्देशिकामा गरिएको छ । कुनै पनि संगठित संस्थासँग एउटै आईजिन नम्बर भएको र त्यसलाई फरक–फरक आईजिन नम्बर आवश्यक परेमा छुट्याएर आईजिन प्रदान गर्न सकिने व्यवस्था पनि प्रस्तावित निर्देशिकामा उल्लेख गरिएको छ ।

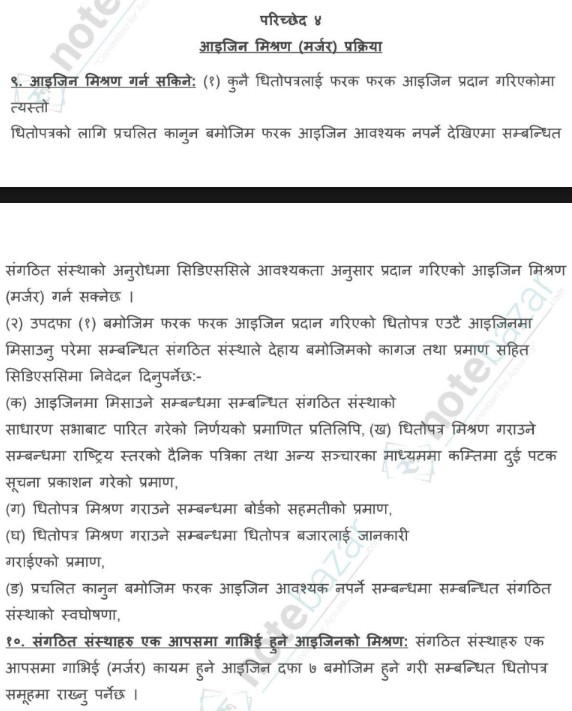

त्यसैगरी, प्रस्तावित निर्देशिका लागू हुनुभन्दा अगाडि संस्थापक र सर्वसाधारण समूहको धितोपत्रको लकईन अवधिमा भएका धितोपत्र समूहलाई समेत फरक–फरक आईजिन प्रदान गरिने प्रस्ताव परिच्छेद ३ मा उल्लेख छ । प्रस्तावित निर्देशिकाको परिच्छेद ४ मा फरक–फरक आईजिन प्रदान गरिसकेपछि पनि कानुनअनुसार फरक–फरक आईजिन आवश्यक नपर्ने अवस्थामा संस्थाको अनुरोधमा आईजिन मिश्रण गर्न सकिने व्यवस्थाको प्रस्ताव गरिएको छ । जसको लागि संस्थाको निर्णय, सूचना प्रकाशन, बोर्डको सहमति लगायतका विषयको आवश्यकता पर्ने उल्लेख छ ।

सिडिएससीले अघि सारेको दोहोरो आईजिनको बिरोधमा उर्जा उत्पादकहरुको एक स्वर “अन्तर्राष्ट्रिय जगतले हेर्ने दृष्टिकोण बिगार्ने काम भयो”

दोहोरो आइजिनले एनआरएनको मात्र नभई बाह्य लगानी प्रभावित हुने एनआरएनएको चेतावनी

आईजिन मर्ज र तथा अलग गर्ने क्रममा धेरै प्रकृयागत झण्झट पुरा गर्नुपर्ने व्यवस्था प्रस्ताव गरेको निर्देशिकामा अरु के के छन् ? यस्तो छ पुर्णपाठः

प्रतिक्रिया